A veces, poder cumplir esas metas que tienes en mente depende de una sola cosa: asumir una deuda. Hacerlo resulta muy conveniente siempre y cuando se tome con responsabilidad, puntualidad y sin afectar la solvencia económica. Entonces la pregunta frecuente en estos casos suele ser “¿Con cuánto me puedo endeudar?”.

Para ayudarte a resolver esta duda, vamos a explicarte qué es la capacidad de endeudamiento y cómo puedes calcular la tuya. ¡Es sencillísimo!

¿Qué es la capacidad de endeudamiento?

La capacidad de endeudamiento es la cantidad o monto máximo por el cual una persona, una empresa o un país puede endeudarse sin poner en riesgo su solvencia económica.

Esto sugiere entonces que, con los ingresos totales que recibes periódicamente, debes ser capaz de cubrir tanto los gastos del hogar como la deuda asumida. El pago de la cuota no debería perjudicar tu solvencia financiera, es decir, no deberías verte en apuros a la hora de hacer tus pagos obligatorios.

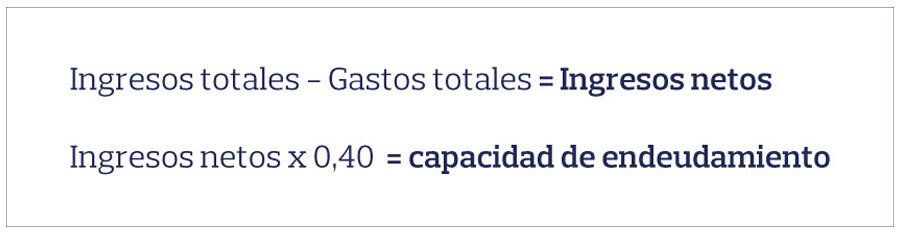

¿Cómo saber qué capacidad de endeudamiento tienes?

La capacidad de endeudamiento o capacidad de crédito tiene un límite que va entre el 30% y el 40% de los ingresos netos mensuales. El ingreso neto es aquel monto de dinero que te queda luego de restar tus gastos totales de tus ingresos totales. No es recomendable exceder el límite recomendado porque, de hacerlo, podrías poner en riesgo tu estabilidad y salud financiera.

Siguiendo esta lógica, la capacidad de endeudamiento se calcula con la siguiente fórmula sencilla.

El 0,40 corresponde a la representación en decimales de 40% y se obtiene dividiendo 40 para 100

Ahora, veamos un ejemplo práctico para que puedas tomarlo como modelo y calcular tu capacidad de endeudamiento.

Según nuestro cálculo, esta persona tiene una capacidad de endeudamiento de $160,00. Es decir, puede asumir una deuda cuya cuota mensual no supere ese monto.

En este ejemplo hemos usado el límite máximo, que es 40%, pero tú puedes calcular tu capacidad de endeudamiento al porcentaje que mejor te convenga de acuerdo a tus ingresos netos y a otros objetivos que tengas, como por ejemplo el ahorro.

Recuerda que las entidades financieras también analizan la capacidad de endeudamiento del cliente para decidir si se le otorgará o no un crédito. Ser un buen deudor, puntual y responsable, te ayuda a construir un historial crediticio fuerte y, por lo tanto, a obtener una buena calificación en el Registro de Datos Crediticios (RDC).

Nuestro consejo

Para saber con exactitud cuáles son tus gastos y cuánto dinero requiere cada rubro, te recomendamos elaborar un presupuesto personal o familiar y monitorear el registro de egresos con frecuencia.

5 consejos a tomar en cuenta antes de endeudarte

- Ten un presupuesto claro en el que asignes un porcentaje de tus ingresos a rubros como: alimentación, hogar, ocio, ahorro, etc.

- Analiza si esa deuda es absolutamente necesaria y si te ayudará a alcanzar una meta que mejore tu calidad de vida y la de tu familia.

- Transparenta tu capacidad de endeudamiento. Ser realista evitará que te sobreendeudes.

- Haz una simulación del crédito que quieres, antes de hacer tu solicitud.

- Analiza qué tipos de gastos tendrías que sacrificar para mantener tu salud financiera.

¡Antes de endeudarte, recuerda, calcula hasta cuánto puedes hacerlo!

Fuente: Banco del Pichincha